Φόρος Πολυτελούς Διαβίωσης στα σκάφη αναψυχής

Αποτέλεσε για όλους μας έκπληξη η επαναφορά του φόρου Πολυτελούς Διαβίωσης στα σκάφη αναψυχής και μάλιστα σε μήκος από 5 μέτρα και άνω. (Ο συγκεκριμένος νόμος θεσπίστηκε το 2011 και κατόπιν αντικαταστήθηκε το 2013 από το Τέλος Πλόων, τότε όμως αφορούσε τα σκάφη από 7 μέτρα και με ποσοστό 10% του ετήσιου τεκμηρίου διαβίωσης)

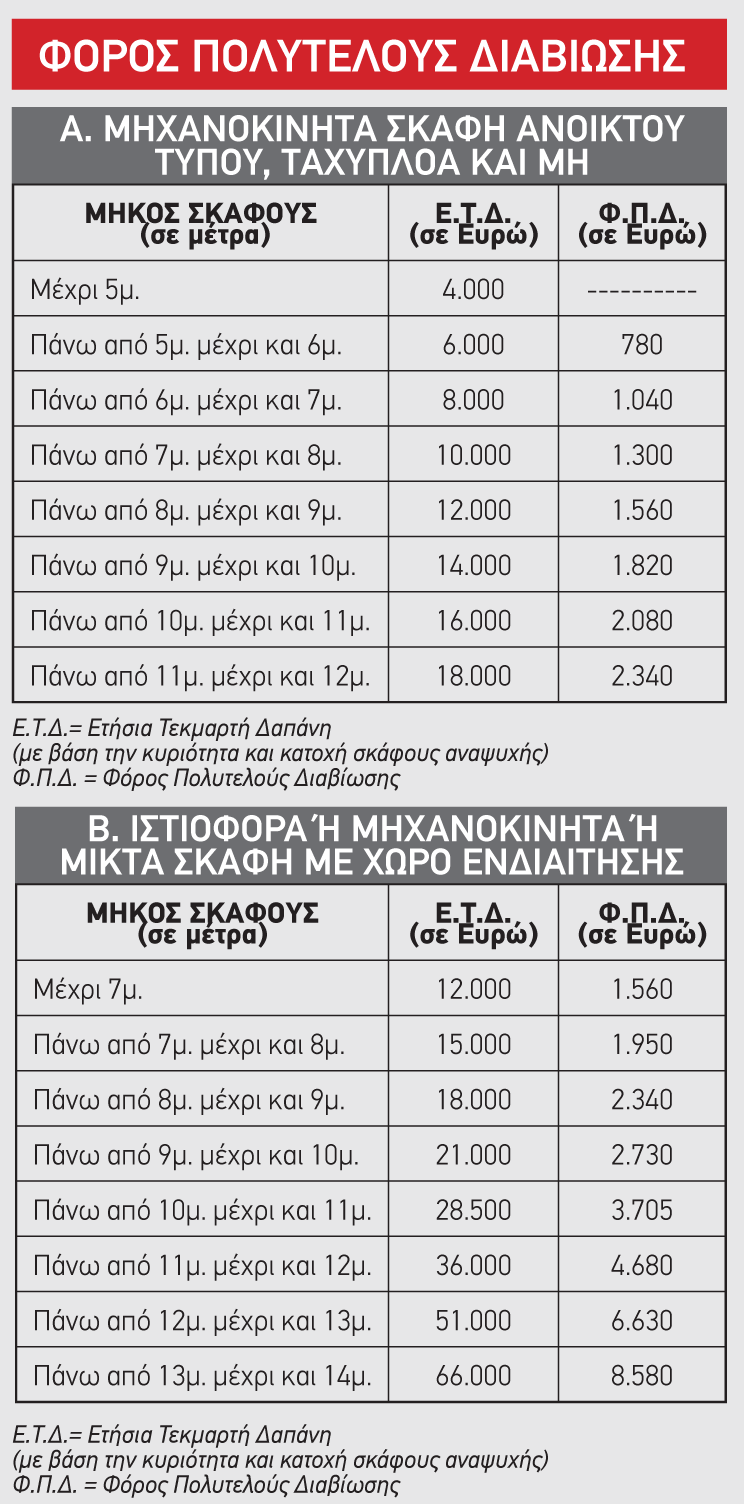

Παρακάτω επισυνάπτουμε πίνακα με τις υπολογισμένες αξίες ανάλογα το μήκος και το τεκμήριο:

Πιο συγκεκριμένα ο Φόρος Πολυτελούς Διαβίωσης για σκάφη αναψυχής ιδιωτικής χρήσης προκύπτει από το γινόμενο του ποσού της ετήσιας αντικειμενικής δαπάνης επί συντελεστή 13% ανάλογα με το μήκος του σκάφους. Η αρχική πρόταση για 5% πάνω από 5 μέτρα, 10% από 7 ως 9 μέτρα, και 13% πάνω από 10 μέτρα δεν πέρασε παρά τις προτάσεις – πιέσεις του ΣΕΚΑΠΛΑΣ και λοιπών φορέων.

Από το φόρο εξαιρούνται τα ιστιοφόρα σκάφη και πλοία αναψυχής που έχουν κατασκευαστεί ή κατασκευάζονται στην Ελλάδα εξ ολοκλήρου από ξύλο, τύπου τρεχαντήρι, βαρκαλάς, πέραμα, τσερνίκι, λίμπερτυ τα οποία προέρχονται από ελληνική ναυτική παράδοση.

Μειώσεις στο Φόρο Πολυτελούς Διαβίωσης και στο Τεκμήριο:

Ο Φόρος Πολυτελούς Διαβίωσης υπολογίζεται από το γινόμενο του ποσού της της Ετήσιας Αντικειμενικής Δαπάνης, όπως αυτή προκύπτει έπειτα από τις ΜΕΙΩΣΕΙΣ για τους παρακάτω λόγους:

- ΛΟΓΩ ΑΚΙΝΗΣΙΑΣ: Το τεκμήριο ισχύει μόνον για τους μήνες χρήσης του σκάφους.

Για την απόδειξη του χρόνου ακινησίας πρέπει να συνυποβάλλεται με τη δήλωση φορολογίας εισοδήματος (Ε1) βεβαίωση της αρμόδιας Λιμενικής Αρχής για το ακριβές χρονικό διάστημα (χρόνος έναρξης και λήξης ακινησίας ή συνέχιση της ακινησίας κατά την 31η Δεκεμβρίου του έτους), που θα προκύπτει από τις αντίστοιχες καταχωρήσεις σε σχετικό βιβλίο που θα τηρείται από αυτή.

ΠΑΡΑΔΕΙΓΜΑ: Σκάφος αναψυχής ανοικτού τύπου μήκους πέντε (5) μέτρων έχει τεκμήριο για χρήση όλο το χρόνο 4.000 €, αν όμως το σκάφος χρησιμοποιηθεί 3 μήνες (π.χ. κατά τους θερινούς μήνες) το τεκμήριο που θα ισχύει είναι 1.000 € άρα και ο αντίστοιχος φόρος Πολυτελούς Διαβίωσης 130 €

- ΛΟΓΩ ΠΑΛΑΙΟΤΗΤΑΣ:

– Κατά 15% μετά την παρέλευση 5ετίας

– Κατά 30% μετά την παρέλευση 10ετίας

από την, για πρώτη φορά, εγγραφή στο Νηολόγιο ή στο Λεμβολόγιο ή στο Βιβλίο Εγγραφής Μικρών Σκαφών – Β.Ε.Μ.Σ., ανάλογα με το ολικό μήκος του σκάφους.

- ΛΟΓΩ ΗΛΙΚΙΑΣ:

Κατά 30% στους συνταξιούχους που έχουν υπερβεί το 65ο έτος της ηλικίας τους.

- ΛΟΓΩ ΕΙΔΟΥΣ ΣΚΑΦΟΥΣ:

– Κατά 50% για τα ιστιοφόρα με χώρους ενδιαίτησης και

– Κατά το ίδιο ποσοστό 50% για τα πλοία αναψυχής που κατασκευάζονται στην Ελλάδα εξ ολοκλήρου από ξύλο, που προέρχονται από την ελληνική ναυτική παράδοση.

- ΜΟΝΙΜΟΙ ΚΑΤΟΙΚΟΙ ΕΞΩΤΕΡΙΚΟΥ:

Το τεκμήριο δεν εφαρμόζεται στα σκάφη αναψυχής ιδιωτικής χρήσης, κυριότητας ή κατοχής μονίμων κατοίκων εξωτερικού.

- ΕΠΑΓΓΕΛΜΑΤΙΚΑ ΣΚΑΦΗ:

Τα σκάφη επαγγελματικής χρήσης δεν λαμβάνονται υπόψη για την αντικειμενική δαπάνη.

ΠΡΟΣΟΧΗ Πολλοί αναγνώστες με σκάφη κάτω των 5 μέτρων μας (4,50 μ. , 4,70 μ. , 4,90 μ. κ.λ.π.) ενημέρωσαν ότι οι λογιστές τους τα είχαν δηλώσει σαν 5 μέτρα μιας και στο ΤΑΧΙΝΕΤ κατά την δήλωση η επιλογή είναι μόνο 4, 5, 6 κλπ, δηλαδή ακέραιο αριθμό και όχι δεκαδικό. Ενημερωθήκαμε ότι ο Φόρος Πολυτελούς Διαβίωσης ισχύει πάνω από 5 μέτρα (5,01 ως 6,00 είναι η πρώτη κλίμακα), οπότε όσοι έχουν δηλώσει τα σκάφη τους σαν πέντε μέτρα ΔΕΝ θα πληρώσουν φόρο. Όσοι έχουν δηλώσει τα σκάφη τους σαν 6 μέτρα θα πληρώσουν 780 €, όσοι έχουν δηλώσει 7 μέτρα 1040 € κλπ. Προς το παρών οι ΜΕΙΩΣΕΙΣ που αναφέρουμε παρακάτω ισχύουν κανονικά.

Η νομοθεσία όπως ακριβώς ψηφίστηκε:

- σχετική διάταξη του ν. 4334/2015 (ΦΕΚ 80 Α΄/16-7-2015)

- «γ. Στην περίπτωση β΄ της παρ. 1 του άρθρου 44 του N. 4111/2013 προστίθεται υποπερίπτωση v ως εξής:

- «v) Για τα σκάφη αναψυχής ιδιωτικής χρήσης άνω των πέντε (5) μέτρων, ο φόρος ισούται με το γινόμενο του ποσού της ετήσιας αντικειμενικής δαπάνης του σκάφους επί συντελεστή δεκατρία τοις εκατό (13%). Δεν λαμβάνεται υπόψη η δαπάνη για την αμοιβή του πληρώματος. Από το φόρο της περίπτωσης v εξαιρούνται τα ιστιοφόρα σκάφη και πλοία αναψυχής που έχουν κατασκευαστεί ή κατασκευάζονται στην Ελλάδα εξ ολοκλήρου από ξύλο, τύπον τρεχαντήρι, βαρκαλάς, πέραμα, τσερνίκι, λίμπερτυ τα οποία προέρχονται από ελληνική ναυτική παράδοση.».

- δ. Οι διατάξεις της παρούσας παραγράφου έχουν εφαρμογή για τα εισοδήματα που δηλώνονται στο φορολογικό έτος 2015 και εφεξής.»